|

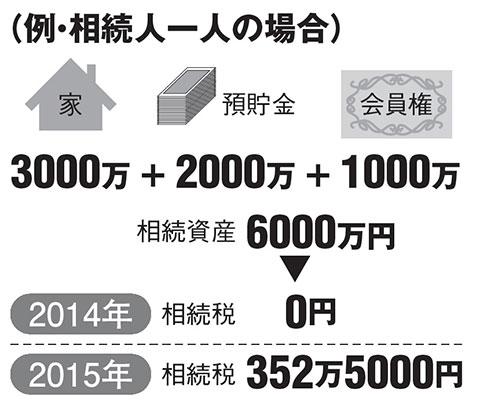

年が明け、大きく変わったのが相続税だ。これまで基礎控除5000万円、相続人1人あたり1000万円まで非課税だったが、今回の改正でそれぞれ3000万円、600万円に引き下げられた。そこでゴルフ会員権の相続を含めた相続税をシミュレーション。

たとえば、相続人が1人で、3000万円の自宅、2000万円の預貯金、1000万円の評価額のゴルフ会員権(合計で6000万円)を相続した場合、これまでは相続税はゼロだったが、今回の改正では3600万円を超える2400万円が課税対象となる。税率は相続額に応じての累進課税で、1000万円超3000万円以下の場合、50万円控除の後の15%。つまり352万5000円の相続税が徴収される計算だ。今回の改正により課税対象者は、これまでの4%から8%へと倍増すると見られている。

相続税がかかるゴルフ会員権は、まず相場で取引されているもの。国税庁によれば「通常取引価格の70%」が課税対象。前述のケースでは、1400~1500万円前後の会員権だ。ただ、これに取引価格には含まれない、確実に返還される預託金がある場合、評価額は上がる。その額は預託金の返還時期によって変わるので注意したい。

市場で取引のない会員権であっても、返還される預託金がある場合は、やはりその金額は課税対象。また同様に市場取引のない株主会員権も、株式評価額が課税対象となる。

会員権の場合、相続税の他に費用がかかる場合がある。というのも相続する場合でも、通常より安いとはいえ名義書換料を求められるケースが一般的。会員権を売却する際にも、一度、相続人に名義変更してからでないと売却を認めないクラブもある。ここで書換料をとられる場合も。

「相続の手続きは煩雑であり、基本的に利用していない会員権、また相続人がゴルフをしないケースでは、生前に処分することを考えておくべきでしょう。売却益には所得税がかかりますが、5年以上所有しているものについては税金が安いので、この辺も頭に入れておくといいと思います」(ゴルフ会員権の相続に詳しい山岸正夫税理士)

【関連記事】こちらも注目です!

2014/01/07 News7 アベノミクスで会員権が高騰

2013/12/24 ゴルフ会員権、損益通算廃止へ売るべきか、売らざるべきか

2009/01/06 会員権下落、識者・業者に聞いた売買のタイミング

一覧へ戻る

|

ホーム

ホーム 雑誌・書籍

雑誌・書籍 イベント

イベント G-pocket

G-pocket ツアー

ツアー 会員権

会員権 GDOサイト

GDOサイト